2024年二季度以来,主要化工品迎来涨价潮:磷酸一铵、粘胶长丝、TMA(偏苯三酸酐)、制冷剂、颜料、维生素等价格出现连续上涨。整体来看,中国化工品价格指数CCPI也出现了企稳上行趋势,截至5月17日,收报4740点,创年内新高。

图:中国化工品价格指数CCPI企稳上行

数据来源:Wind股票10倍杠杆平台,兴业证券,截至2024年5月17日

而在化工品涨价潮的背后,蕴含着化工行业由三重β支撑的投资机会,分别是全球制造业景气回暖助推的需求上行,产能周期筑顶形成的供给格局优化,以及地产政策催化的传导、外溢。

全球制造业景气回暖驱动需求增长

2024年以来,中国及海外PMI共振改善,传递出了化工产业需求端稳中向好的积极信号。2024年1月以来,全球制造业PMI回归景气区间,并呈现出进一步上行的趋势。2024年3月至4月,中国制造业PMI也维持在荣枯线上方。同时,工业企业产成品库存持续增加,从2023年12月的+2.10%上升至2024年3月的+2.50%,逐渐开始补库,反映出下游需求持续向好。

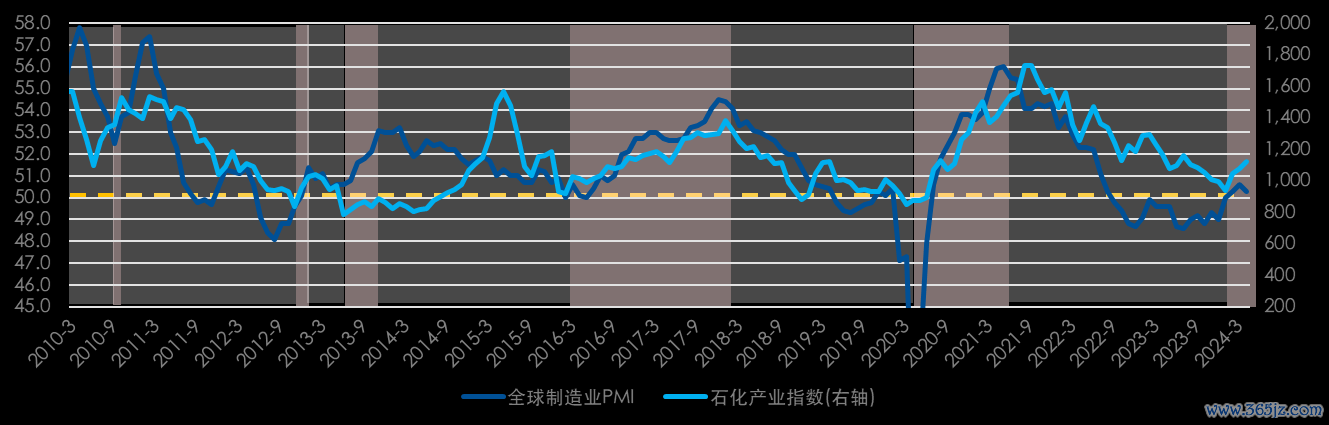

图:石化产业行情与全球经济基本面密切相关

数据来源:Wind,截至2024年4月30日

从石油石化产业的景气投资规律看,石化产业行情与全球经济基本面密切相关。在全球制造业的复苏周期,化工产业往往会因涨价预期而表现出较优的收益弹性。2010年以来,中证石化产业指数行情均出现在全球制造业景气扩张/高景气区间内(除2015年市场异动外)。

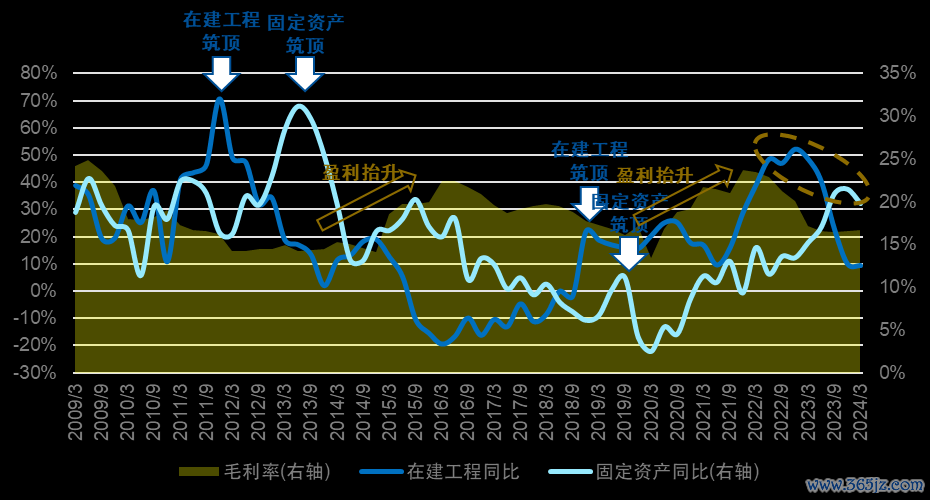

化工扩产退潮助力盈利增厚

从供给端看,化工扩产情绪降温,将有利于供需格局进一步优化,打开盈利增厚空间。化工产业在建工程增速可以作为投资情绪的反映,历史上化工板块利润率和在建工程增速确认拐点的季度具有较强的反向同步性。产能增速的回落通常意味着供给增长放缓,从而有助于板块利润率抬升。

本轮在建工程增速于2023Q1开始回落,2024Q1已进一步回落至9.5%。同时,2024Q1,基础化工板块实现毛利率16.6%,环比增长0.14pct。目前,化工扩产情绪显著退潮,有望助推板块盈利能力筑底回升。

图:基础化工行业产能扩张筑顶往往意味着产业盈利上行周期开启

数据来源:Wind,截至2024年3月31日

地产政策利好形成催化

化工行业的第三重驱动力在于新一轮支持房地产政策利好的落地。5月17日,央行宣布了一揽子房地产金融新政,从消化存量房产、优化增量住房两方面入手,以扭转房地产市场需求疲弱的现状。举措主要有:(1)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;(2)下调住房贷款最低首付比例5个百分点;(3)下调各期限品种住房公积金贷款利率0.25个百分点;(4)设立3000亿元保障性住房再贷款。

上述地产政策的情绪催化有望外溢至地产链中的化工行业,助力产业信心恢复;后续政策如能够在地产链开工端显效,则能够带动化工产品,尤其是与房地产建设直接相关的化工产品(如PVC、纯碱等)的需求增长。

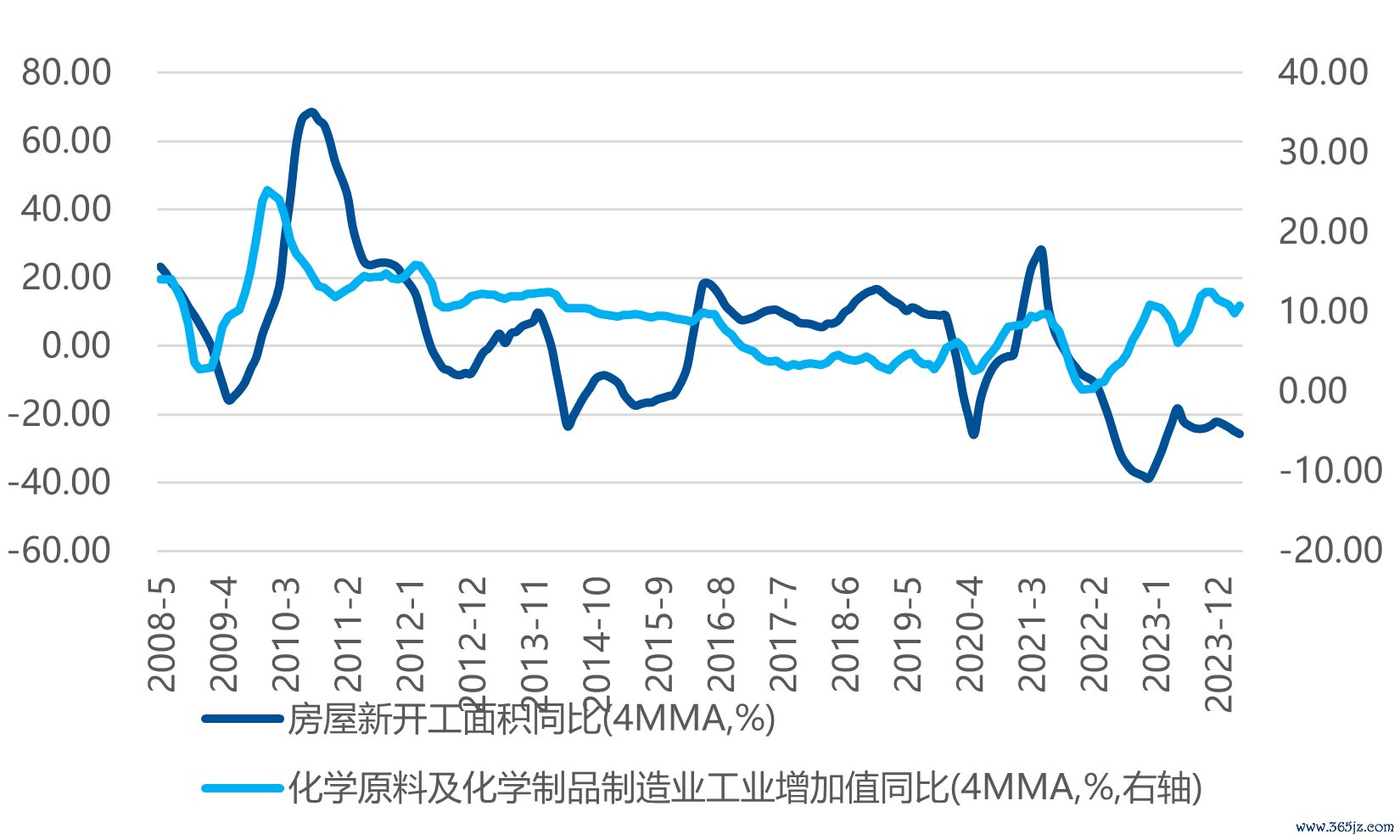

图:化工行业景气周期与地产开工端具有较强关联

数据来源:Wind,截至2024年4月末

目前,化工行业受到产业供需格局优化、地产政策利好的共振驱动,景气复苏态势趋于明确。化工行业ETF(516570,场外联接A/C:020104/020105)汇集万华化学、中石油、中石化、中海油等化工、石化产业龙头,可以成为把握相关产业景气扩张行情的得力工具!

表:中证石化产业指数前十大权重股

数据来源:Wind,截至2024/4/30